Eurobank: Αναβάθμιση της ελληνικής οικονομίας εν μέσω δημοσιονομικής πειθαρχίας

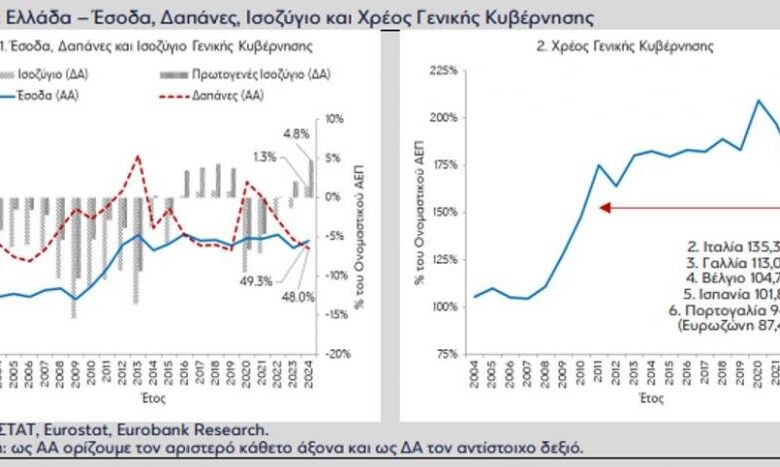

Όπως αναφέρεται στην έκθεση, σύμφωνα με την 1η κοινοποίηση της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) για τα δημοσιονομικά στοιχεία των ετών 2021-2024, το πρωτογενές πλεόνασμα της γενικής κυβέρνησης ενισχύθηκε στο 4,8% του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) το 2024, από 2,0% το 2023, ενώ το δημόσιο χρέος μειώθηκε στο 153,6% του ΑΕΠ, από 163,9% το 2023.

Το επιτευχθέν πρωτογενές πλεόνασμα ήταν υψηλότερο έναντι του στόχου του Κρατικού Προϋπολογισμού 2024 κατά 2,3 ποσοστιαίες μονάδες του ΑΕΠ.

Σε αυτό το αποτέλεσμα συνεισέφερε σε έναν βαθμό η καλύτερη του αναμενομένου είσπραξη φορολογικών εσόδων λόγω μείωσης της φοροδιαφυγής. Συνεπώς η αναπτυξιακή πορεία της ελληνικής οικονομίας μετά την πανδημία συνοδεύεται από δημοσιονομική σταθερότητα, πειθαρχία και αξιοπιστία, δηλαδή από ποιοτικά χαρακτηριστικά που ενισχύουν την ανθεκτικότητά της έναντι δυνητικών αρνητικών διαταραχών.

Η αύξηση του πρωτογενούς πλεονάσματος της γενικής κυβέρνησης ως ποσοστό του ΑΕΠ προήλθε τόσο από το σκέλος των εσόδων όσο και από το σκέλος των δαπανών (βλ. Σχήμα 1.1). Αναλυτικά, τα έσοδα ανήλθαν στο 49,3% του ΑΕΠ το 2024, από 48,2% το 2023 (+1,2 ποσοστιαίες μονάδες), και οι δαπάνες μειώθηκαν στο 48,0% του ΑΕΠ, από 49,5% το 2023 (-1,5 ποσοστιαίες μονάδες). Τέλος, οι τόκοι αυξήθηκαν οριακά στο 3,5% του ΑΕΠ, από 3,4% το 2023.

Το υψηλό πρωτογενές πλεόνασμα παράλληλα με την ισχυρή μεγέθυνση της οικονομίας σε ονομαστικού όρους -το ΑΕΠ σε τρέχουσες τιμές αυξήθηκε κατά 5,5% το 2024- οδήγησαν στην αποκλιμάκωση του χρέους της γενικής κυβέρνησης ως ποσοστό του ΑΕΠ στο 153,6%, από 163,9% το 2023.

Σε σύγκριση με τα προ πανδημίας επίπεδα το χρέος της γενικής κυβέρνησης ως ποσοστό του ΑΕΠ έχει μειωθεί κατά 29,6 ποσοστιαίες μονάδες (55,8 σε σχέση με το 2020), ωστόσο παραμένει το υψηλότερο ανάμεσα στις χώρες της Ευρωζώνης. H Ιταλία βρίσκεται στη 2η θέση (135,3%) και ακολουθούν: η Γαλλία (113,0%), το Βέλγιο (104,7%), η Ισπανία (101,8%), η Πορτογαλία (94,9%), η Φινλανδία (82,1%), η Αυστρία (81,8%), η Σλοβενία (67,0%), η Κύπρος (65,0%), η Γερμανία (62,5%), η Σλοβακία (59,3%), η Κροατία (57,6%), η Μάλτα (47,4%), η Λετονία (46,8%), η Ολλανδία (43,3%), η Ιρλανδία (40,9%), η Λιθουανία (38,2%), το Λουξεμβούργο (26,3%) και η Εσθονία (23,6%).

- Τα στοιχεία για το χρέος

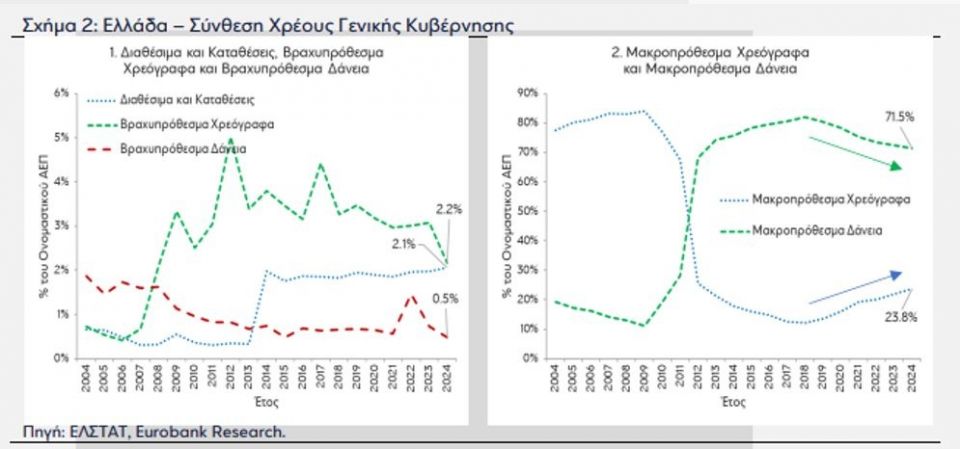

Σε ό,τι αφορά τη σύνθεση του χρέους της γενικής κυβέρνησης, το 71,5% αφορά μακροπρόθεσμα δάνεια, το 23,8% μακροπρόθεσμα χρεόγραφα, το 2,2% βραχυπρόθεσμα χρεόγραφα, το 2,1% διαθέσιμα και καταθέσεις και το 0,5% βραχυπρόθεσμα δάνεια.

Αξίζει να σημειωθεί ότι σε σχέση με το 2018, ήτοι το έτος που ολοκληρώθηκε το 3ο Πρόγραμμα Οικονομικής Προσαρμογής, το μερίδιο των μακροπρόθεσμών χρεογράφων στο χρέος της γενικής κυβέρνησης αυξήθηκε κατά 11,6 ποσοστιαίες μονάδες (από 12,2% το 2018 στο 23,8% το 2024) και το αντίστοιχο μερίδιο των μακροπρόθεσμων δανείων μειώθηκε κατά 10,6 ποσοστιαίες μονάδες (από 82,0% το 2018 στο 71,5% το 2024).

Αυτή η μεταβολή στη σύνθεση του χρέους της γενικής κυβέρνησης, η οποία αναμένεται να συνεχιστεί τα επόμενα χρόνια, αποτυπώνει τη σταδιακή αντικατάσταση του ελληνικού δημόσιου χρέους που διακρατά ο επίσημος τομέας με χρέος που διακρατά ο ιδιωτικός τομέας. Η διατήρηση της δημοσιονομικής σταθερότητας, πειθαρχίας και αξιοπιστίας αποτελεί αναγκαία συνθήκη έτσι ώστε η προαναφερθείσα μετάβαση να είναι ομαλή και με ευνοϊκούς όρους για την ελληνική οικονομία.

- Τα νέα μέτρα στήριξης

Η υπεραπόδοση του δημοσιονομικού αποτελέσματος για το 2024 επέτρεψε στην Ελληνική Κυβέρνηση να ανακοινώσει, στις 22 Απριλίου 2025, μέτρα στήριξης της οικονομίας συνολικού ύψους 1 δισ. ευρώ, με έμφαση στην ενίσχυση ευάλωτων νοικοκυριών και την ενίσχυση του Προγράμματος Δημόσιων Επενδύσεων (ΠΔΕ). Ειδικότερα, παρεμβάσεις συνολικού ύψους 0,6 δισ. ευρώ εντάσσονται στο πλαίσιο του νέου ευρωπαϊκού δημοσιονομικού κανόνα, ο οποίος επιτρέπει την υπέρβαση (μικρότερη όμως του 0,3% του ΑΕΠ) του ορίου δαπανών για το 2025 όπως αυτό ορίζεται από το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2025-2028 (ΜΠΔΣ).

Επιπλέον παρεμβάσεις για τη στήριξη της οικονομίας αναμένονται τον ερχόμενο Σεπτέμβριο και προβλέπεται ότι θα αφορούν τη φορολογική πολιτική για το τρέχον και τα επόμενα έτη. Τέτοιες αλλαγές δεν περιορίζονται από το ΜΠΔΣ με την προϋπόθεση ότι δεν θέτουν σε κίνδυνο τους στόχους για τα έσοδα.

Τέλος, η ενίσχυση του ΠΔΕ κατά 0,5 δισ. ευρώ, η οποία ανακοινώθηκε επίσης στις 22 Απριλίου 2025, εντάσσεται στο αναπτυξιακό σκέλος της δημοσιονομικής πολιτικής και εξαιρείται δημοσιονομικών περιορισμών, υπό την προϋπόθεση τήρησης των συνολικών στόχων του εν λόγω προγράμματος.

Η S&P αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας σε BBB με σταθερή προοπτική

Στις 18 Απριλίου 2025, ο οίκος αξιολόγησης S&P Global Ratings αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας σε BBB για τη μακροπρόθεσμη και A-2 για τη βραχυπρόθεσμη αξιολόγηση, από BBB- και A-3 αντίστοιχα, διατηρώντας σταθερή την προοπτική. Υπενθυμίζεται ότι η S&P είχε επαναφέρει την Ελλάδα στην επενδυτική βαθμίδα (BBB-) στις 20 Οκτωβρίου 2023.

Η αναβάθμιση βασίστηκε σε τρεις βασικούς παράγοντες:

- Συνεπή υπεραπόδοση έναντι των δημοσιονομικών στόχων,

- Διατηρήσιμη αναπτυξιακή δυναμική της οικονομίας,

- Συστηματική αποκλιμάκωση του λόγου χρέους προς ΑΕΠ.

Ο οίκος εκτιμούσε ότι το πρωτογενές πλεόνασμα της γενικής κυβέρνησης θα διαμορφωνόταν στο 3,5% του ΑΕΠ για το 2024, υπερβαίνοντας τον στόχο του 2,1%, παρά την υποεκτέλεση των δημόσιων επενδύσεων. Ωστόσο, τα επίσημα στοιχεία κατέδειξαν ακόμη καλύτερη δημοσιονομική επίδοση, επιβεβαιώνοντας τη δυναμική της ελληνικής οικονομίας και ενισχύοντας περαιτέρω την αξιοπιστία της δημοσιονομικής πολιτικής. Σημαντικό ρόλο διαδραμάτισε η ψηφιοποίηση της φορολογικής διοίκησης. Για παράδειγμα, η καθολική εφαρμογή του MyData και των υποχρεωτικών POS, τα οποία συνέβαλαν ουσιαστικά στην ενίσχυση της εισπραξιμότητας. Σύμφωνα με τις προβλέψεις της S&P, το μέσο πρωτογενές πλεόνασμα για την περίοδο 2025–2028 αναμένεται να ανέλθει σε 2,7% του ΑΕΠ . Το καθαρό χρέος της γενικής κυβέρνησης προβλέπεται να μειωθεί από 137% του ΑΕΠ το 2024 σε 114% το 2028.

Ο οίκος επισήμανε τη θετική επίδραση των επενδύσεων μέσω του προγράμματος NextGenerationEU, την ενίσχυση της απασχόλησης, και τις δημοσιονομικές αντοχές που περιορίζουν την ανάγκη για μέτρα λιτότητας. Αντίθετα, υπογράμμισε τις εξωτερικές ανισορροπίες (έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών), τις προκλήσεις στο δημογραφικό και τις αδυναμίες στο κράτος δικαίου.

Σημειώνεται, ότι στο ίδιο πνεύμα, ο οίκος Moody’s αναβάθμισε την Ελλάδα σε Baa3 με σταθερή προοπτική τον Μάρτιο του 2025, επισημαίνοντας την ταχεία δημοσιονομική πρόοδο και την ανθεκτικότητα του οικονομικού πλαισίου. Ο οίκος DBRS Morningstar ακολούθησε με αναβάθμιση σε BBB τον ίδιο μήνα, εστιάζοντας στη σταθερή μείωση του χρέους και τη βελτίωση του τραπεζικού τομέα. Ο οίκος Fitch Ratings διατηρεί την αξιολόγηση στο BBB- από τον Δεκέμβριο του 2023, με σταθερή προοπτική, υπογραμμίζοντας τη συνεχιζόμενη πρόοδο στη δημοσιονομική διαχείριση και στις θεσμικές μεταρρυθμίσεις.

Οι δύο τελευταίες αναβαθμίσεις (από Moody’s και S&P) πραγματοποιήθηκαν εν μέσω αυξημένης διεθνούς αβεβαιότητας και έντονης μεταβλητότητας στις αγορές, ως αποτέλεσμα της κλιμάκωσης των εμπορικών εντάσεων (επιβολής δασμών) ΗΠΑ–ΕΕ. Παρ’ όλα αυτά, η ελληνική αγορά ομολόγων συνέχισε να επιδεικνύει αξιοσημείωτη ανθεκτικότητα, με το περιθώριο αποδόσεων των 10ετών ελληνικών ομολόγων έναντι των αντίστοιχων γερμανικών να διατηρείται σταθερά κάτω από τις 100 μονάδες βάσης – στις 89 μονάδες βάσης (μβ) στις 23 Απριλίου 2025 (με μέσο όρο από την αρχή του έτους τις 87 μβ μονάδες έναντι 100μβ το 2024). Τα εν λόγω επίπεδα αντανακλούν την επιστροφή της χώρας στην κατηγορία επενδυτικής βαθμίδας και την ενισχυμένη εμπιστοσύνη των αγορών.